今まで

全銀行が画一的に

企業を評価・支援していた

これから

銀行ごとに独自に判断し、

地域経済の発展を計りつつ、

無担保での融資を拡大へ

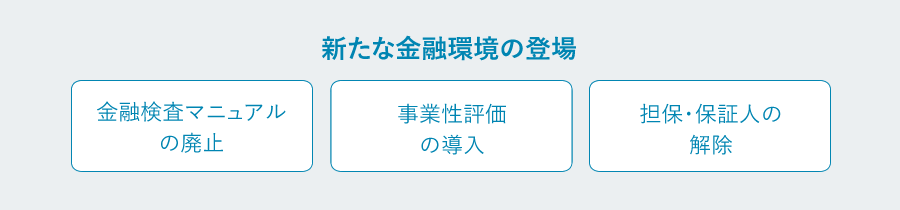

本業の貸し出しによる金利収入は反転の兆しがみえず、収益の出ないビジネスモデルに限界

担保・保証に依存しない融資をどうやって行うのか?

新制度に対する行員の理解不足

銀行としても中小企業の実態を把握し、新たな評価制度に基づく融資をしようと 動くものの、そのための判断材料がないのが実情です。

それもそのはずです。 モノがどのように生まれ、どのように消費されるのかは 経営者の方が知っているのが基本です。

基本的な企業状況の説明責任は、企業側にあるのです。

ですが、良くも悪くも銀行に自社の状態を積極開示し、 社長の言葉で状況や方針を説明できる企業は限られます。

それは企業側が、銀行とどのように付き合えばいいのか?が分からないからです。

そこで、経営者がある一定の知識を持っていた場合はどうなるのでしょうか?

根本的には、いち早く「銀行を選べる」状況にもっていくことが 一番であることは、言うまでもありません。

銀行とは長い付き合いになります。借りられれば終わりではありません。 「今」は借りられても、不測の事態でも十分に資金調達できるか、といえばそうではないと いうことは皆様もご存知のことでしょう。

これからは、新しい金融環境に適応し、従来の銀行との付き合い方を変えて、企業自らが「自社こそ融資にふさわしい企業である」ことを伝え、認めてもらうことで支援を得ていくこと が重要となります。

-

Vol.1

銀行とのつきあい方の大原則 「銀行員の本音と中小企業の勘違い」銀行員の質の低下は、御社の大チャンス融資の決して変わらない本質とは?

Vol.1プログラム

1.銀行の現状

- 銀行の転換期

- 銀行員の本音

- 中小企業の勘違い

- これからの銀行とのつきあい方

2.銀行とのつきあい方の大原則

- 銀行員の質の低下は、御社の大チャンス

- 銀行との「対話」の鉄則は、書面の活用

- お金を借りたいなら、普段から継続的にアピールを

- メインバンク制は、まだるある?これからどうなる?

- 銀行の取引数や、質のコントロール

- 融資の決して変わらない本質

- 銀行員の予算と目標に着目する

- 融資担当者にとって、支店にとっての一番

-

Vol.2

融資を受けるための基本 融資の不変の構造と変わる仕組み「マル保だから大丈夫」は、もう危うい。 融資の5原則と、これから求められる融資の姿勢。 融資には正しい借り方があります。

Vol.2プログラム

1.融資の本質

- 融資は投資と違う

- 「マル保だから大丈夫」は、もう危うい

- 融資の原則、建前と本音

2.融資の正しい借り方

- 融資申込から実行迄

- 資金使途・返済原資の明確化は必須

- 返済で現預金が減らない、短期と長期の正しい区分

- 決算書・試算表と資金繰り表の用意

3.基本的な財務指標「なぜこの指標が大事なのか」

- 今後のトレンドは「営業利益」

- 「自己資本比率」は常に最重要項目

- 「債務償還年数」は追加ルールが多い

- 「所要運転資金」を信じられた企業が今後融資を得る

-

Vol.3

経営者が知っておくべき銀行の格付けと 実態判定、 これから重要視される財務指標これまでの画一的な融資判定方法から各銀行の裁量で認められるようになった。 ではこれから重要視される財務指標にはどのようなものがあるのか?

Vol.3プログラム

1.格付けの基本

- 債務者区分と信用格付

- 格付の基本事項

- 格付算定例

2.実態判定の方法

- 貸借対照表の実態判定実務

- 損益計算書の実態判定実務

3.財務指標

- 最重要項目:第2巻の復習

- 「キャッシュフロー」の捉え方はたくさんある

- 他重要指標:既存のもの

- 他重要指標:これから重視されるもの

-

Vol.4

プロパー融資の受け方どのような企業が利用できるのか?またその引き出し方とは? 保証協会付き融資ではなく、条件のいいプロパー融資の受け方

Vol.4プログラム

1.プロパー融資を受ける条件

- プロパー融資とは

- プロパー融資は、どんな企業が利用できる?

- プロパー融資の引き出し方

2.ケーススタディ

- その1

- その2

- その3

- その4

-

Vol.5

銀行の選び方、 金利・手数料・担保保証条件の緩和金利・手数料の減免、銀行の逆選別、融資の無保証化 銀行をどのように選び、保証条件の緩和をどう進めていけばいいのか?

Vol.5プログラム

1.銀行を逆選別する

- 逆選別とは

- メガバンク、地域金融機関、政府系金融機関の現況

- 中小企業が銀行を選ぶ原則

2.金利・手数料の減免

- 金利の基本

- 手数料の基本

- ケーススタディ

3.担保・保証条件の緩和

- 条件緩和のための考え方

- 条件緩和根拠

- ケーススタディ

-

Vol.6

事業性評価の活かし方銀行からの借入れ方法が劇的に変わる! 決算書に頼らない、新たな評価手法の活用し、資金調達を有利に進めるための方法とは?

Vol.6プログラム

1.事業性評価とは

- 事業性評価の背景

- 事業性評価の基本概念

2.事業性評価シート

- 事象性評価シート

- 重要項目解説

3.事業性評価の本質

- ローカルベンチマーク

- 成長性の表現

- 生産性の表現

- 本質

-

Vol.7

リスケジュール申込・延長の実態と中小企業が陥る経営改善計画書の問題点リスケジュール(返済条件緩和)の実情を交え、 間違いだらけの返済金額設定や、 経営改善計画書が倒産計画とならないための正しい作成法などについてお伝え。

Vol.7プログラム

1.リスケジュール(返済条件緩和)の実情

- 2019年現在のリスケジュールの状況

- リスケジュールの原則と申込

- リスケジュールをする・しないの判断

- リスケジュールの延長と、間違いだらけの返済金額設定

- リスケジュール中の新規融資

2.経営改善計画書

- 計画書の内容

- 書式解説

- 求められる財務指標水準

- こうして作られる倒産計画の数々

- 計画と実態が大きく乖離する場合の対応

-

Vol.8

リスケジュールから金融取引正常化への実務そもそもモニタリングとは何か? 金融正常化に向けての主な財務用件、やってはいけない正常化とは?

Vol.8プログラム

1.モニタリング資料

- モニタリングとは

- モニタリング資料例

- 「継続的な対話」により信頼関係を醸成する

2.金融取引正常化

- 主な財務要件等

- やっていい正常化、いけない正常化

- ケーススタディ

-

Vol.9

銀行交渉術実践編 銀行交渉の基本とケーススタディ銀行からの依頼は聞かないと損をするのか?銀行交渉の基本をケースに応じて解説。

Vol.9プログラム

1.銀行交渉の基本

- 担当者は、稟議をする

- 銀行員への伝え方

- 最後の一押しは、競合

2.ケーススタディ

- メインバンクとしての対応

- 金利引上げ・手数料要請への対応

- 担当者の「分かりました」は足りない

- 返済金額は、銀行のいいなりでは危険水域

- 銀行からの依頼、聞かないと損をする?

- 借替をすると、銀行からは嫌がられる?

- 税・社保の滞納と銀行返済、どちらが優先?

- 粉飾対応

-

Vol.10

M&Aや債務免除をも含めた再生出口戦略新たな再生スキームやM&Aを活用によるケーススタディ。 自力再生可能・不可能の判断はどうすれば!? 再生フローチャートを交え、実績に基づき再生手法をご紹介。

Vol.10プログラム

1.再生手法

- 再生フローチャート

- 再生可能・不可能の判断

- 法的整理の現実性

- 私的整理の主な手法と概略

- 実例

2.出口戦略の実務上の留意点

- 一部の専門家が言う第二会社方式は、本当に借金は消せるか?

- 債権カット、本当にできる?

- 成功事例の共通項

- 経営者保証ガイドラインについて

- まとめ

宮城県仙台市出身ながら、実家ルーツは秋田県。

学生時代に叔父の経営する企業と、親友の両親が経営する企業の倒産をみたこと、東北地方の過疎進行への危機感から、起業経営と融資、再生に興味をもつようになっていた。1998年、慶應義塾大学を卒業してさくら銀行(当時)入行。

6年間、と長くはない銀行勤務において中小企業向け融資を一貫して担当。三井住友銀行誕生の狭間という状況での人事的なイタズラで、若手融資担当者としては通常携わることのない質・量の融資稟議・取扱いに触れることに。

2004年以降、担当していた中小企業の屈境の原因が銀行自身にもあると実感したため、その中小企業財務責任者に転身、自ら再生の世界へ飛び込んで中小企業の発展を目指す。その企業は、3年後、事務譲渡により再生完了

その後、一旦フリーとして活動するものの、一人での活動は情報量・ノウハウの拡大に限界があると感じたため、より経営コンサルタントとして高みを目指すために2008年に当社に入社(当時社名は(株)フィナンシャル・インスティーチュート)。2015年12月に株式会社エクステンドに社名変更後も、コンサルタントとして各拠点で活動中。

当社における8年間での主な実績は…

・全国での中小企業相談対応件数1,100件以上、活動地域は全国、40都道府県以上の中小企業に訪問済

・銀行の逆選別による金利・手数料の引き下げ、利益を累積で数千万円改善

・担保や保証の解除実行

・返済条件緩和中の企業に対する融資の実行

・「本当に意味のある」経営改善計画の立案や履行

・M&Aの活用による事業や経営者の生活保護

・倒産ギリギリの企業を2年で正常先に復帰

・読者数6万人を超えるメルマガ「銀行とのつきあい方」執筆を前代表の川北より引継ぎ(2015年11月)

・日本経済新聞や毎日新聞、東京経済、各業界紙での取材・執筆歴多数

・書籍執筆は「過激すぎる」としてNGが入り取りやめ等、中小企業の本当の現場を知る者として、日本経済と中小企業の再生。発展のために奔走中

こちらは2019年に制作された商品です。

コロナ以降、状況が変わっている場合もございます。

予めご了承下さいませ。

現在、状況を相談したい場合は、「無料相談」をご利用下さいませ。