逆に業績のいい企業には融資が実行される不快感

果たして何のための銀行なのかと思われる経営者様も多いのではないでしょうか?

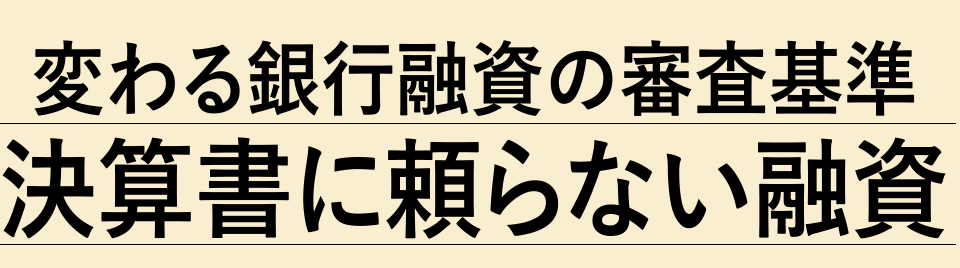

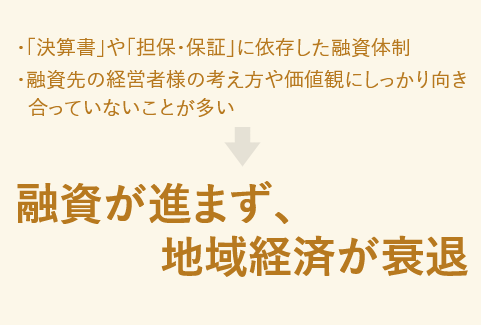

これはこれまでの融資が金融機関主導で行われ、過去の「決算書」や「担保・保証」に依存してなされてきたことに他なりません。

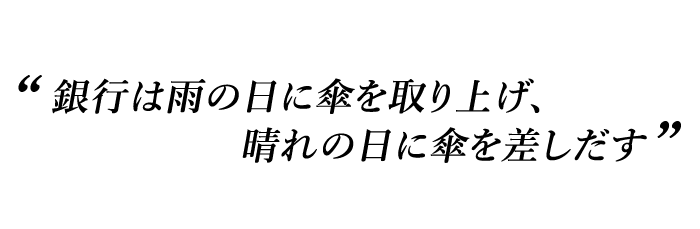

金融機関は、会社が晴れの日(経営がうまく行っている状況)は傘(融資)を差し出すが、会社が雨の日(経営がうまく行っていない状況)になると傘(融資)を取り上げるという状況が長らく続いていました。

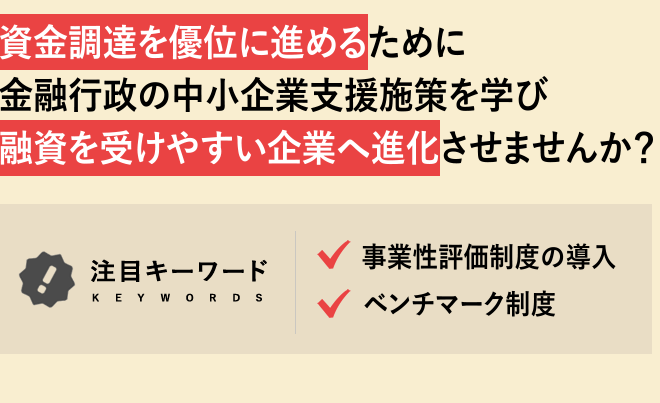

この状況を良しとしない金融庁は、融資における新たな審査基準を設け、金融機関に対する評価制度により、「銀行を変える」ことに動き出しました。

これまでの金融機関は、「決算書」「担保・保証」の2つで融資していました。

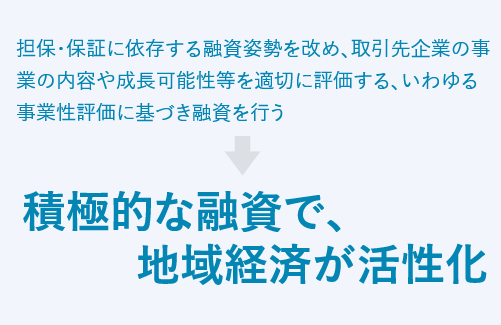

これからはこれらの2つに加え、「事業性評価制度」が導入されます。

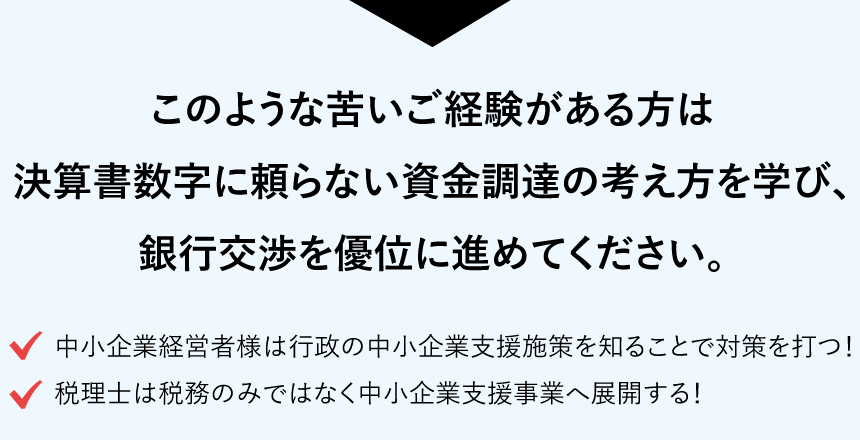

これは、決算書に頼ることなく、 融資先企業の将来の事業性に目を向け、融資を実行せよという制度です。

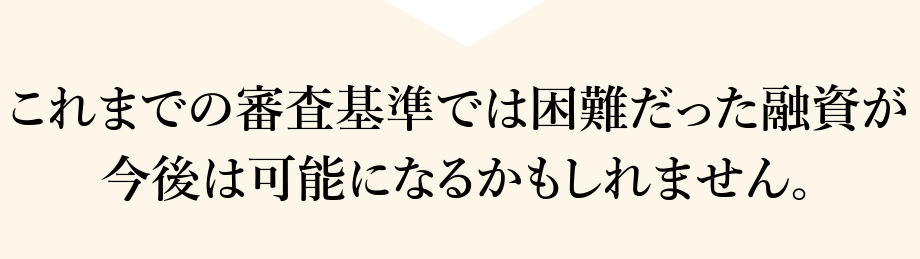

今後は自社の事業性(将来の計画性)について銀行にアピールすることで、リスケ中や借入過多であっても融資実行の可能性があります。

地元経済や企業に対し、事業の発展や再生にどれだけ貢献しているかを評価される仕組みであり、従来の融資姿勢からの脱却を図るべく動き出しています。

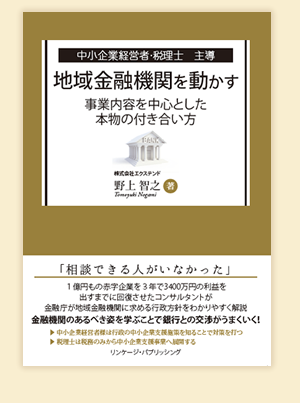

この書籍では融資を引き出すために、これまでの金融機関の企業との関わり合い方などから振り返り、金融機関のあるべき姿を学ぶことで、銀行交渉をうまく進めていくための対策立てとして活用できます。

広島県出身。北九市立大学経営学科を卒業後、大手システム会社に就職。

その後、人との関わりを大切にしたい想いから、教育研修会社へ転職し、多くの新規部門を立ち上げに従事。西日本の責任者として組織を統括する。

この時、事業計画・営業戦略・業績管理・組織構築・評価制度など、多くのことを実践で学び、経営コンサルタントに転身。

中小企業に特化した事業再生・人材育成・組織構築を中心に経営支援コンサルティング約100社を手掛けるとともに、全国各地で講義を行っている。

事業再生アドバイザー(TAA)、ミラサポ登録専門員(中小企業・小規模事業者ワンストップ総合支援事業登録専門家)再生支援ネットワーク広島会議メンバー

こちらは2018年に制作された商品です。

コロナ以降、状況が変わっている場合もございます。

予めご了承下さいませ。

現在、状況を相談したい場合は、「無料相談」をご利用下さいませ。