税の世界には「いつ誰がそのように決めたのか」といった一種の迷信のようなものが蔓延しています。

課税をするには法律の根拠が必要です。

しかし、実際は根拠のない税処理が数多く見受けられます。

日本には税法という税の法律があります。

税理士は税法に基づき正しい法律判断を下して税処理を行えば、不要な税金を払う必要も減るでしょう。

また、法律の根拠に基づき、申告書を作成することで税務調査も問題ありません。

本来税理士は、顧問先と密接に関わり合い、税務、会計、法律、経営その他の提案を行い、どうすれば最大限の節税ができ、企業として利益をどのように上げ、残していけるのか?

をともに考えていく存在でなければなりません。

「帳面付け屋」のごとく、預かった帳簿に基づいて係数を入力して行う単純作業ばかりしている税理士ではあなたの会社を守れません。

節税は単に税金を安くするだけと思ったら大間違いで、お金を減らさずに税金を減らすのが節税です。

税理士が行った処理が不明確なら何をどのように税理士に伝えればいいのか?

「伝え方」と「方法」を身に付ける必要があります。

この DVD シリーズでは税務調査の調査官を論破してしまうほどのノウハウをもつスーパー税理士都築巌が具体的な対策まで解説します。

税に関する様々な不安を解消することができるでしょう。

-

考えないといけないのが、あなたが対策しないと家族や後継者、会社に負担をかけてしまうという事実です。

土地、建物、貸付金、売掛金、未収入金、預貯金、現金、その他、さまざまなものがありますが、これらの財産価額決め方によって、支払う税金が大きく左右します 。

-

信託を活用することで

・ 適格後継者をスムーズにあてがえることができる

・ 認知症患者をお持ちの方財産適切に管理することができる

・ 信託を活用することで安定財産を家族に残すことができる

・ 遺言代用信託の活用により、財産を有効残すことができる信託は契約だから相続と違って安定性が図れ、遺言を上回る相続ができます。また 、信託会社、信託銀行以外の税理士、弁護士でもできます。

-

90%以上の税理士が国税通則法を知らないという現実

国税通則法は申告の手続き、調査の手続き、強制調査の手続き、救済手続きなど、税務に関する手続きがまとめられた法律です。本来はこの国税通則法を正しく知っておかないと仕事が出来ないはずですが、現状、知らなくてもできてしまうのがこの業界です。

争いになった時に手続きがちゃんとできているかがとても重要になるのです。

-

我が国には税法という税に関する法律があります。

課税するためには法律の根拠がなければなりません。顧問税理士からは「領収証がないと、経費で落とすことが難しいし、税務署から何か言われますよ」などと言う税理士。結論からいうと領収書があるに越したことはありませんが、ないからといって経費で落とせないわけではありません。

同じ税理士でも、その能力のレベルは千差万別なのです。

-

争いは申告から始まる。

争いは税務調査から始まるわけではありません。

申告書を作る時から税理士は正しい法律判断を下してやればそもそも税務調査なんて全く問題ないのです。知ってるか、知らないかの「差」は大きすぎます。

経費を認めさせるためにも理論武装は必要です。

-

税務調査は税法という法律に基づいて、正しく税務処理がなされているか?を調べるものです。

ですので、正しい法律根拠に基づき、申告書を作成していればそもそも税務調査など問題ありません。

しかし、たいていの税理士の対応は間違っています。

このDVDでは、税務調査官が来たらどう対応すべきか、どのように答えればよいのかなど、法律論に沿って解説します。

- 昭和54年

(1979年) - 立命館大学法学部卒業、大阪国税局及び管内各税務署に勤務

間接税、法人税、消費税等の調査及び審理事務に従事

- 平成13年

(2001年) - 大阪国税不服審判所勤務を最後に退職

同年、税理士登録京都府宇治市において税理士事務所開設現在に至る

- 現在、都築法務税務会計研究グループを主宰し、仙台から福岡までの税理士、弁護士、公認会計士、学生等約200名を中心とした研究グループで、月1回の大阪での研究会及びMLを通じての交流を図っている。

- 大手法律(弁護士)事務所、税理士法人等々の顧問を多数つとめ、経営者だけではなく、いわゆる先生業と呼ばれる専門家のサポートも行っている。

租税訴訟学会理事、租税訴訟学会近畿支部幹事、日本税法学会会員、税理士会関係各団体主催研修講師、公認会計士協会近畿実務補修所講師、生保・証券会社主催セミナー講師、一般経営者セミナー講師、「税務調査士」認定講座講師

- 【著書】

-

『税務力UPシリーズ 財産評価』(清文社)

『印紙税課否判断の実務』(清文社)

『早わかり・平成22年度税制改正』(共著・中央経済社)

『租税訴訟-租税手続における納税者の権利保障(租税訴訟学会紀要集)』(租税訴訟学会編、共著、財経詳報社)

『税理士事務所経営の極意ー自分が儲からないのに、顧問先が儲かるはずがない』(清文社)

『平成23年度税制改正で 税務調査はこう変わる』(清文社)

『こう変わる!平成25年1月からの税務調査手続Q&A』(清文社)

『争点と結論からはじめる法人税重要判例・裁決例』(共著・税務経理協会)

『演習 租税法』(共著・法学書院)

『顧問先との信頼度をあげる国税通則法改正後の交渉実務力』

- 【その他】

- 月刊税理、税経通信、税務弘報、納税通信等のへの執筆

200名を超える弟子税理士を持つ日本一のスーパー税理士が、 経営における税の正しい理解を教えます。

一般の税理士では語ることの出来ない“濃い”内容を学ぶならば、 6巻セットをお得に手に入れてください。

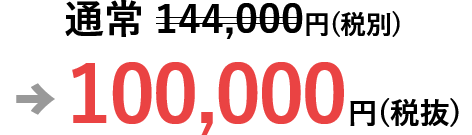

6巻セットなら通常90,000円(税別)が、

約30%OFFの63,000円(税別)でお買い求めいただけます!