日本政策金融公庫の「資本性劣後ローン」とは?概要やデメリットを解説!

近年耳にすることのある「資本性ローン」「資本性劣後ローン」とは、どのようなローンなのでしょうか。資本性ローンの概要に加え、日本政策金融公庫で利用できるプランやメリット・デメリット、民間の銀行でも利用可能なのかも知っておきたいところです。

ここでは、資本性劣後ローンの概要と日本政策金融公庫で利用できる資本性ローンの種類、メリットやデメリットについてわかりやすく解説しています。資金繰りに困った場合の対処法についても紹介しており、新たに融資を検討する際の参考として役立つ内容となっています。

資金繰り・資金調達など財務でお困りの方は「無料相談」をご利用下さい。

目次

資本性ローンとは?

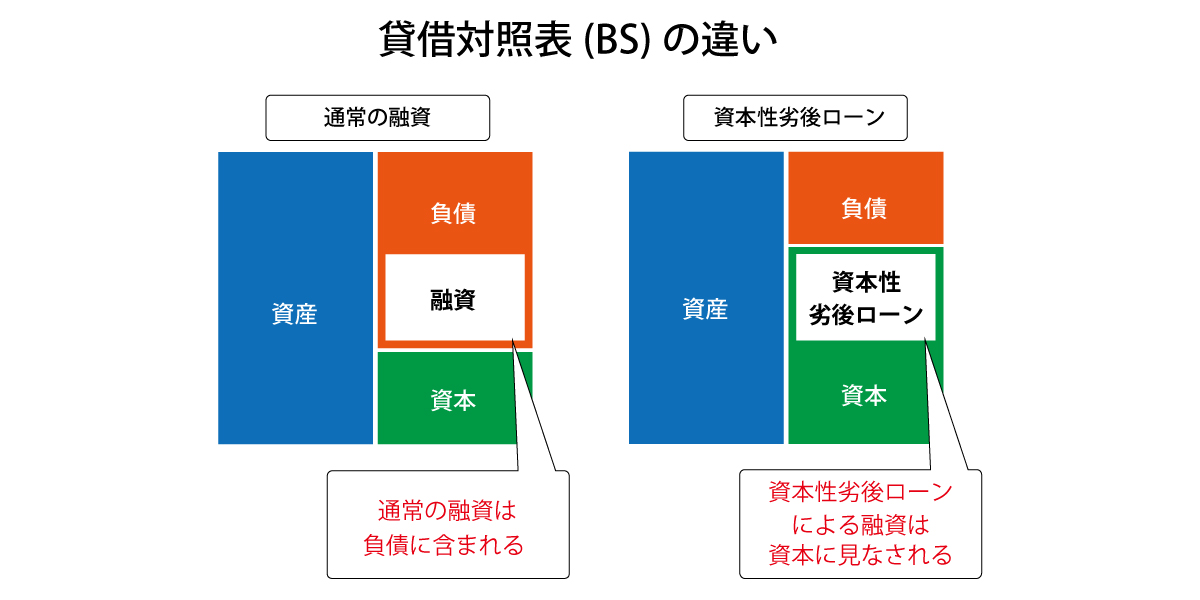

資本性ローンとは、見た目は通常の借入(負債)ですが、内容的には自己資本(資本金や利益剰余金)に近い性質を持つ特殊なローンです。

貸借対照表(BS)は、「資産 = 負債 + 純資産(自己資本)」という構造で成り立っています。企業が資本性ローンを受け取ると、通常の負債と同様に、貸借対照表の「負債」項目に計上されます。しかし、実際には以下のような理由で「準自己資本」として見なされることがあります。

- 返済期限が非常に長期である(たとえば10年や無期限)

- 途中で返済を求められにくい

- 他の借入より返済の優先順位が低い(劣後債)

- 利息が業績に連動して変動することがある

このため、銀行や投資家などは、資本性ローンを「負債」としてではなく、「実質的な自己資本」とみなして企業の財務内容を評価することがあります。

たとえば、ある企業が1億円の資本性ローンを受け取ったとすると、BS上では「現金(資産)」が1億円増え、同時に「資本性ローン(負債)」として1億円が計上されます。しかし、金融機関の内部評価などでは、それを自己資本とみなして、実質的に「財務体質が強化された」と判断される場合があります。

要するに、資本性ローンは「見かけは負債、中身は資本に近い」もので、企業の信用力や借入余力の改善に役立つのが特徴です。

借入金と出資金の中間的な立ち位置のローン

資本性ローンの具体的な特徴として、出資金に近い借入金であるため、返済の優先順位が低い点が挙げられます。資本性ローンの返済方法は期限までに一括返済となり、月々の返済金は発生しないのが一般的です。

なお、資本性ローンと同じ意味で使われるメザニンローンの「メザニン(mezzanine)」は、英語で「中二階」といった意味を持つ言葉です。借入金と出資金の中間的な立ち位置のローン、という意味合いが含まれています。劣後ローンの「劣後」は「返済の優先順位が劣る」という意味で使われる表現です。

主に政府系金融機関で取り扱っている

資本性ローンは、日本政策金融公庫や日本政策投資銀行など、主に政府系の金融機関がメインとして取り扱っています。民間の金融機関での取り扱いはゼロではないものの、ホームページなどで概要を記載したりはしておらず、顧客への個別支援といった形で設計されることが多いようです。

資本性劣後ローンでの借り入れが可能かどうかを知りたい方は下記バナー「無料相談」をご利用下さい。

資本性ローンのメリット・デメリット

資本性ローンのメリットとデメリットはそれぞれ以下の通りです。

資本性ローンのメリット

資本性ローンのメリットとしては、月々の返済が発生せず、期間中は金利のみの返済が可能な点が挙げられます。元本は期間後の一括返済となるのが一般的です。

「売上が入金される前に返済に必要な資金を取っておかなくては」といった資金繰りの煩わしさから解放され、事業の立て直しに注力することができます。また、資本性ローンは借入金でありながら、融資審査の際には資本性ローンを資本金に含めることが可能です。

そのため、資本性ローンを組むことで通常融資の審査が通りやすくなるメリットもあります。資本性ローンは主にベンチャー企業や新型コロナウイルス、震災による復興を目指す企業などを対象としたプランが多く、民間の銀行から融資を受けるのが難しい企業でも申請できる点もメリットとなるでしょう。

資本性ローンのデメリット

色々とメリットの多い資本性ローンですが、いくつかのデメリットも存在します。資本性ローンは融資を受ける側にとってはとてもありがたいローンですが、融資する側にとっては回収の見込みが低い、リスクの高いローンであるといえます。そのため、政府系金融機関で利用できる融資の中では比較的利率が高めとなっている点が挙げられるでしょう。

また、利息が高くなる理由として、元本の返済方法が期間後の一括返済である点も影響しています。通常の融資であれば、月々の返済時に利息と元本の両方を分割で返済していくため、元本が減った分だけ利息も少なくなっていくものです。しかし、資本性ローンでは期間後に一括返済するまで元本が減ることがないため、比例して利息も高くなってしまいます。

資本性ローン申請の実務フロー

資本性ローンの申請は通常の融資より高度な専門知識と戦略的な準備が必要です。当社の豊富な支援実績から、成功する申請の実務フローを体系化してご紹介いたします。

事前準備チェックリスト

資本性ローン申請の成功確率を大幅に向上させるため、以下の要素を事前に確実に整備する必要があります。当社では申請前の診断段階から専門的なサポートを提供しております。

【対象要件の確認】

まず申請企業が挑戦支援資本強化特例制度の対象要件を満たしているかを厳密に判定します。創業・新事業展開・海外展開・事業再生のいずれかに該当し、かつ地域経済活性化への貢献が認められる必要があります。

【財務基盤の整備】

過去2期分の決算書、直近の試算表、資金繰り表の精緻な作成が必要です。特にキャッシュフロー計算書は10年間の長期予測が求められるため、財務コンサルタントによる専門的な作成支援が重要となります。

【技術・ノウハウの新規性証明】

事業の新規性を客観的に証明する書類の整備が必須です。特許・商標の取得状況、ベンチャーキャピタルからの出資実績、大型補助金の獲得履歴、大企業との業務提携契約など、対外的な信用力を示す根拠資料を体系的に準備します。

経営者様単独では見落としがちな要件確認も、エクステンドでは、認定支援機関として豊富な実績を持つ当社が徹底的にサポートいたします。

面談・審査で重視されるポイント

資本性ローンの面談は通常融資とは全く異なる視点で実施されます。財務状況よりも事業の将来性と経営者の実行力が重点的に評価されるため、戦略的な準備が成功の鍵となります。

【事業の新規性・成長性の説明】

審査官は「なぜこの事業が社会に必要なのか」「既存の競合他社との差別化要因は何か」を詳細に確認します。技術的優位性、市場での独自ポジション、スケーラビリティの具体的根拠を論理的に説明する必要があります。

【経営者の事業実行能力】

過去の職歴、業界経験、同業界での人脈、これまでの実績が事業計画の実現可能性を左右します。なぜこの経営者だからこそ成功できるのかを説得力のあるストーリーで構築する必要があります。

【長期収益計画の妥当性】

10年間の事業収支計画について、売上成長の根拠、費用構造の合理性、投資回収スケジュールの現実性を厳しく問われます。特に売上高減価償却前経常利益率の推移予測が金利設定に直結するため、慎重な計画策定が必要です。

認定支援機関のエクステンドでは、経営者様からの無料相談を受け付けています。新たな資金調達を成功させたい、返済・資金繰りなどの財務でお悩みでしたらお気軽にご相談ください。まずは下記バナーより「無料相談」をご利用ください。財務コンサルタントが親身になって対応致します。

資金繰り・資金調達など財務でお困りの方は「無料相談」をご利用下さい。

申請から融資実行までの流れと目安期間

資本性ローンは必ず本部稟議案件となるため、通常融資の2-3倍の審査期間を要します。適切なスケジュール管理と進捗フォローが成功の重要な要素となります。

【Phase1:申請書類作成・提出(1-2ヶ月)】

挑戦支援資本強化特例制度専用の事業計画書作成、財務諸表の精査、添付書類の整備を行います。特に10年間の長期事業計画の作成には専門的知識が不可欠で、売上予測の根拠資料、市場分析レポート、競合分析なども併せて準備します。

【Phase2:書面審査・ヒアリング(1-2ヶ月)】

日本政策金融公庫の担当者による書面審査後、複数回のヒアリングが実施されます。事業計画の詳細確認、技術的な質疑応答、市場性の検証など、通常融資では問われない高度な内容について深掘りされます。

【Phase3:本部審査・稟議(1-2ヶ月)】

支店審査通過後、本部での最終審査が行われます。全国の案件と比較検討されるため、事業の社会的意義と収益性のバランスが厳しく評価されます。この段階で追加資料の要求や補足説明の機会がある場合もあります。

【Phase4:契約・融資実行(2-3週間)】

審査承認後、金銭消費貸借契約の締結、コベナンツ条項の確認、融資実行となります。契約書面には四半期報告義務、重要事項の事前承諾など詳細な条項が含まれます。

総期間:3-6ヶ月程度

ランウェイが6ヶ月未満の緊急性が高い状況では、並行して通常融資の検討も必要となります。

審査通過のポイントと対策

当社がこれまで支援してきた資本性ローン案件の詳細分析から、審査通過率を飛躍的に向上させる重要ポイントを体系化してお伝えいたします。一般的な融資審査とは全く異なる独特の評価基準を理解することが成功の鍵となります。

審査官が注目する主な評価項目

資本性ローンの評価基準は一般融資と根本的に異なり、現在の財務状況より将来の成長ポテンシャルと社会的価値が重視される特殊な審査プロセスです。審査官の視点を正確に理解し、戦略的に対応する必要があります。

【技術・ノウハウの新規性と独自性】

既存市場への単純参入ではなく、技術革新や独自のビジネスモデルによる新市場創造が強く求められます。特許取得状況、論文発表実績、業界での表彰歴、大手企業との技術提携契約など、第三者による客観的な評価指標の蓄積が審査通過の重要な要素となります。また、競合他社に対する明確な差別化要因を技術仕様や性能データで具体的に証明することが必要です。

【市場の成長性と事業のスケーラビリティ】

対象市場のTAM、SAM、SOMの詳細分析に基づく市場規模算定が必須です。なぜこの市場が今後10年間継続的に成長するのかについて、複数の調査機関データを活用した客観的根拠の提示が求められます。単なる楽観的予測ではなく、市場トレンド、技術革新、規制変化、社会構造変化などの複合的要因による成長ストーリーを構築します。

【社会的意義と地域経済への貢献度】

雇用創出効果、地域経済への波及効果、社会課題解決への貢献度を定量的に評価・証明する必要があります。事業成長が地域社会にどのような好循環をもたらすかを具体的数値で示し、特に地方創生や高齢化対策、デジタル化推進などの国家政策との整合性を明確にすることが重要です。雇用予定人数、地域調達比率、税収貢献額などの具体的な計画値を提示します。

【経営者・経営チームの実行力と専門性】

単なる学歴や職歴ではなく、類似事業での成功体験、業界内でのネットワーク、危機管理能力が厳格に評価されます。過去の失敗経験とそこから得た学習・改善も、実行力の証明として重要な要素となります。特に事業領域に関する深い専門知識と実績、困難な状況を乗り越えた具体的なエピソード、業界での信頼関係を示す推薦状や取引実績の提示が効果的です。

【財務計画の妥当性と返済可能性】

10年間の長期収支計画において、売上高減価償却前経常利益率の推移予測が特に重視されます。この指標は金利設定に直結するため、事業フェーズごとの詳細な収益構造分析と、保守的かつ現実的な利益率向上シナリオの策定が不可欠です。

これらの評価項目すべてに対して、財務コンサルタントとしての専門的な視点から戦略的に対応することで、審査通過確率を大幅に向上させる支援をエクステンドでは行っています。

事業計画書と財務書類の整備ポイント

資本性ローン用の事業計画書は、通常の創業計画書とは全く異なる高度で専門的な内容が要求されます。財務分析の専門知識と戦略的思考に基づく精緻な計画策定が審査通過の必須条件となります。

【挑戦支援資本強化特例制度専用フォーマットの活用】

日本政策金融公庫が提供する専用の事業計画書フォーマットは、10年間の長期経営計画(事業収支)記載が必須となっています。通常の創業計画書とは記載項目が大幅に異なり、特に事業の新規性・成長性を客観的に証明する詳細データの添付が求められます。事業フェーズごとの戦略変遷、投資タイミング、収益構造変化を体系的に整理した長期ビジョンの策定が必要です。

【資金使途の詳細化と投資効果の定量分析】

調達資金の用途を設備投資、運転資金、研究開発費、人件費、マーケティング費用に詳細分類し、それぞれの投資がどの程度の収益向上・コスト削減につながるかをROI、IRR、NPVなどの財務指標で定量的に算定します。特に研究開発投資については、技術完成までのマイルストーン設定と各段階での成果測定基準を明確化することが重要です。

【複数シナリオによる感度分析とリスク評価】

楽観・中立・悲観の3シナリオでの詳細な収益予測と、各シナリオにおける返済可能性の厳密な検証が求められます。市場リスク、技術開発リスク、競合参入リスク、規制変更リスクなど、事業特性に応じたリスク要因を網羅的に識別し、それぞれに対する具体的な対応策・緩和策を策定します。特に悲観シナリオでも一括返済が可能であることを財務データで証明する必要があります。

【財務KPIと管理体制の詳細設計】

売上高成長率、粗利益率、EBITDAマージン、顧客獲得コスト(CAC)、顧客生涯価値(LTV)など、事業特性に応じた重要指標の設定と月次・四半期管理体制を詳細に明示します。特に四半期報告が義務付けられているため、報告書作成体制や管理システムの整備計画も含めて提示する必要があります。

【財務諸表の精緻性と整合性確保】

過去2期分の決算書、最新の試算表、詳細な資金繰り表について、すべての数値の整合性と合理性を徹底的に検証します。特に貸借対照表の純資産状況、損益計算書の収益構造、キャッシュフロー計算書の資金効率性について、業界平均との比較分析や時系列変化の要因分析を含めた専門的な財務診断を実施します。

資本性劣後ローンやその他の資金調達の申請に必要な事業計画書、経営改善計画書、資金繰り表などの高度で専門的な書類作成は、日々の経営に追われる経営者様一人での対応は極めて困難です。しかし、これらの書類の質が審査結果を大きく左右するのも事実です。

財務コンサルタントとしての豊富な経験と専門知識を持つエクステンドなら、審査官が求める水準の事業計画書作成から、革新的な経営改善案の策定、将来性を明確に示す資金繰り計画まで、資金調達成功に向けて全面的にサポートいたします。

「新規事業に挑戦したい」「事業拡大のための資金調達を成功させたい」「事業再生に向けた資本強化を図りたい」そんな前向きな経営者様の挑戦を、認定支援機関のエクステンドが全力で支援します。資本性ローンの申請から資金調達戦略まで、一人で悩まず、まずはお話をお聞かせください。資金調達を成功させたい、財務戦略でお悩みでしたら、お気軽に無料相談をご利用ください。下記バナーより「無料相談」にお申し込みいただければ、財務コンサルタントが親身になって対応いたします。

資本性ローンの申請から資金調達まで、経営者の挑戦を全力でサポートします

承認確率を上げる実践的アプローチ

資本性ローンの承認確率向上には、審査官の評価視点を正確に理解した戦略的アプローチが必要です。当社の豊富な支援実績から抽出した、実証済みの実践的手法をご紹介いたします。

【エモーショナル・ストーリーテリングによる説得力構築】

単なる数値データの羅列ではなく、「なぜこの事業を始めるのか」「社会にどのような変革をもたらすのか」「なぜ今がベストタイミングなのか」を感情に訴える一貫したストーリーで構成します。経営者の個人的な体験や想い、社会課題への問題意識と解決への強い意志を、論理的根拠と組み合わせて説得力のあるナラティブを構築します。

【第三者による客観的評価の戦略的活用】

大学教授・研究機関による技術評価レポート、業界団体・学会による推薦状、既存顧客企業からの導入予定証明書・推薦状など、外部からの客観的な事業評価を体系的に収集・活用します。自社の主観的な説明だけでなく、第三者視点での価値証明により審査官の信頼と納得を獲得します。特に業界の権威や有名企業からの評価は大きな説得力を持ちます。

【民間金融機関との協調体制の構築】

地方銀行・信用金庫からの協調融資、ベンチャーキャピタル・エンジェル投資家からの出資を並行して進めることで、市場からの事業評価の高さを間接的に証明できます。特に民間金融機関による事業計画書策定支援を受けることで、融資後3年間の金利を0.5%に優遇される特例措置を活用できるため、積極的な連携が効果的です。地方銀行との連携は地域貢献度の客観的証拠としても機能します。

【段階的アプローチによる信頼関係構築】

申請前の事前相談段階から契約締結まで、日本政策金融公庫担当者との継続的で戦略的なコミュニケーションを実施します。事業内容の段階的な詳細説明、質問・懸念事項への迅速で誠実な回答、追加資料の積極的な提供を通じて、担当者との信頼関係を深化させます。審査官の心証は最終的な判断に大きく影響するため、プロフェッショナルな対応を一貫して維持することが重要です。

【認定支援機関との連携による審査優位性確保】

認定経営革新等支援機関による事業計画策定支援を受けることで、審査における信頼性と説得力を大幅に向上させることができます。認定支援機関の専門的な指導による事業計画は、独立性と客観性が担保されているため、審査官からの評価が高くなります。当社は認定支援機関として、この優位性を最大限に活用したサポートを提供いたします。

【継続的モニタリングとPDCAサイクルの実装】

申請から融資実行、その後の事業運営まで、継続的な進捗管理と改善サイクルを確立します。四半期報告義務に対応した管理体制の構築、KPI達成状況の定期的な分析・評価、必要に応じた事業戦略の修正・改善を通じて、融資後の事業成功確率を高めます。これにより将来的な追加融資の可能性も向上させることができます。

これらの実践的アプローチは、資本性ローンの特殊性を熟知した財務コンサルタントだからこそ提供できる高度な支援サービスです。経営者様単独では実現困難な戦略的対応を、当社の御社専属のコンサルタントが総合的にサポートいたします。

「新規事業への挑戦」「事業拡大のための資本強化」「事業再生に向けた資金調達」をお考えの経営者様、認定支援機関のエクステンドが、資本性ローンの申請から承認まで戦略的にサポートいたします。複雑な申請プロセスや専門的な書類作成でお悩みでしたら、一人で抱え込まず、まずは下記バナーより「無料相談」をご利用ください。資本性ローンに精通した財務コンサルタントが親身になって対応いたします。

資本性ローンの成功には戦略的アプローチが不可欠です。専属コンサル無料相談で最適解を見つけませんか。

資本性ローン申請時には事業計画書などの提出が必須となる

日本政策金融公庫の資本性ローンへ申請する際、事業計画書や資金繰り表、財産目録や経営改善計画など、様々な書類を準備する必要があります。

全て自力で準備することは可能ではありますが、日々の業務に追われる中で中長期における見通しや資金繰り、金融機関を納得させられる事業改善案などを提示するのはハードルの高い作業となるでしょう。

しかし、事業計画書や経営改善計画書など、手間と時間がかかるものほど、融資審査時には重要となります。現状打破できる革新的な改善案や、将来性が期待できる事業計画書をつくることは、資本性ローン以外の融資を利用する際にも重要視されることとなるでしょう。

資本性劣後ローンの申請をスムーズに行い、審査に通過して他の融資も勝ち取り、経営再建を実現させるためには、データに基づいた計画書づくりが欠かせません。

自分1人で準備することに不安や迷いがある場合は、資金調達が上手なコンサルタントを利用するのも1つの方法です。財務コンサルティングに強みのあるエクステンドの無料相談を利用して、一度問い合わせてみることをおすすめします。下記バナーの「無料相談」よりお問合せ下さい。相談内容に「ホームページの資本制劣後ローンのページを見て」と記載していただくとスムーズです。

資金繰り・資金調達など財務でお困りの方は「無料相談」をご利用下さい。

実際の活用事例と失敗事例

当社が支援した実際の案件から、成功パターンと失敗パターンの具体的な特徴を分析してご紹介いたします。

業種別の成功事例(製造・サービス・IT)

【製造業:精密部品メーカーA社の事例】

独自開発した超精密加工技術により、従来比50%の時間短縮を実現する製造装置を開発。特許3件取得、大手自動車メーカーとの共同開発契約を根拠として技術的優位性を明確に証明。5年間で売上10倍成長の計画により3,000万円の資本性ローンを獲得。具体的な技術仕様と市場ニーズの合致が成功要因でした。

【サービス業:介護テックB社の事例】

AIを活用した介護記録システムにより、介護士の業務効率を40%向上させるサービスを展開。高齢化社会という社会課題解決と地域雇用創出を同時実現する社会的意義の高さが評価され、2,500万円の融資を実現。定量的な社会貢献効果の測定が決め手となりました。

【IT業:フィンテックC社の事例】

ブロックチェーン技術を活用した中小企業向け決済システムを開発。従来の決済手数料を30%削減する革新的なソリューションで、明確な競合優位性と市場規模の大きさが評価されました。4,000万円の満額融資により、全国展開を実現。技術的差別化と事業スケーラビリティの両立が成功のポイントでした。

審査落ちの典型パターンと改善策

失敗事例の分析から、審査落ちの典型的なパターンと効果的な改善策を整理いたします。

【失敗パターン1:新規性の証明不足】

既存サービスの単純な改良や地域特化だけでは新規性として認められません。改善策:特許出願、論文発表、業界団体での発表など客観的な新規性証明を事前に準備することが重要です。技術的な優位性を第三者が評価できる形で整備します。

【失敗パターン2:市場規模の過大評価】

根拠のない楽観的な市場予測や非現実的な市場シェア想定は審査官の不信を招きます。改善策:複数の調査機関データを活用した保守的な市場分析と、段階的な市場浸透計画の策定が必要です。

【失敗パターン3:実行体制の不備】

経営者の専門性不足や実行チームの経験不足は致命的な評価要因となります。改善策:業界経験豊富な外部人材の登用、技術顧問の設置、経営チーム強化による実行力向上を図ります。

【失敗パターン4:財務計画の非現実性】

過度に楽観的な収益予測や資金需要の過小評価は審査で厳しく指摘されます。改善策:複数シナリオでの感度分析実施、外部専門家による財務計画の妥当性検証が不可欠です。

失敗を成功に転じるには、専門的な分析と戦略的な改善アプローチが重要です。

認定支援機関のエクステンドでは、経営者様からの無料相談を受け付けています。新たな資金調達を成功させたい、返済・資金繰りなどの財務でお悩みでしたらお気軽にご相談ください。まずは下記バナーより「無料相談」をご利用ください。財務コンサルタントが親身になって対応致します。

資金繰り・資金調達など財務でお困りの方は「無料相談」をご利用下さい。

他の資金調達手段との比較

資本性ローンの特徴を正確に理解するため、他の主要な資金調達手段との詳細比較を行い、最適な調達戦略をご提案いたします。

普通貸付との違いと使い分け

【返済条件の根本的違い】

普通貸付は毎月の元金返済により着実に債務を減少させますが、資本性ローンは期限一括返済により借入期間中の返済負担を大幅に軽減します。スタートアップの初期段階では月次キャッシュフローの改善効果が顕著に現れます。

【金利体系の違い】

普通貸付は固定金利または基準金利連動ですが、資本性ローンは業績連動金利により赤字時は0.5%、黒字時は3.6-4.65%と大幅に変動します。事業が軌道に乗るまでは金利負担を抑制できる一方、成功後は高い金利負担が発生します。

【審査基準の違い】

普通貸付は現在の財務状況と返済能力を重視しますが、資本性ローンは将来の成長可能性と事業の社会的意義を重視します。赤字企業でも優れた技術や市場性があれば審査通過の可能性があります。

【使い分けの基本方針】

普通貸付:安定した既存事業の運転資金や設備投資

資本性ローン:新規事業の立ち上げ資金や長期的な成長投資

ベンチャーキャピタル・クラウドファンディングとの相性

ベンチャーキャピタル(VC)との組み合わせ効果】

VC出資と資本性ローンの同時活用により、株式希薄化を抑制しながら大型資金調達が可能となります。VC出資により事業の客観的評価が証明され、資本性ローンの審査でも有利に働きます。特にシリーズA前後での活用が効果的です。

【クラウドファンディングとの相性分析】

購入型クラウドファンディングで市場ニーズを事前検証し、その成果を資本性ローンの事業計画に活用することで市場性の客観的証明が可能となります。ファンディング成功実績は、審査官にとって事業の社会的受容性を示す重要な指標となります。投資型クラウドファンディングとの併用により、多様な資金調達ポートフォリオの構築も実現できます。

よくある質問と注意点(FAQ)

資本性ローンに関して経営者様から頻繁にご質問いただく重要なポイントについて、財務コンサルタントとしての専門的な視点から詳細に解説いたします。適切な理解と対策により、申請成功率を大幅に向上させることができます。

赤字決算でも申請可能?

【結論:赤字決算でも申請可能、むしろ有利な場合もあります】

資本性ローンは通常の融資とは全く異なる審査基準を採用しており、赤字決算であっても申請・承認される可能性は十分にあります。重要なことは、なぜ赤字なのか、その赤字が将来の成長への投資によるものかどうかという点です。

【赤字でも申請可能となる主な条件】

研究開発費や設備投資による先行投資型の赤字であることが重要です。スタートアップ企業やベンチャー企業の初期段階では、売上が本格化する前の投資フェーズで赤字となることは一般的であり、税引後当期純利益が赤字の場合は金利0.5%という低金利が適用されます。これは事業が軌道に乗るまでの資金負担を軽減する制度設計となっています。

【赤字の場合に重視される評価ポイント】

売上高の成長トレンドが最も重要な評価要素となります。過去3期の売上推移が右肩上がりで成長していること、市場投入予定の製品・サービスに対する顧客からの引き合いや予約注文があることなど、将来の黒字化に向けた確実な道筋を示すことが必要です。また、売上高減価償却前経常利益率がプラスになっている場合は、設備投資による一時的な赤字であることが明確に示され、審査上非常に有利となります。

【債務超過企業の場合の特別な考慮事項】

債務超過の状態でも、臨時的な理由による一時的な債務超過であり、足元の損益が改善傾向にある場合は審査対象となります。ただし、構造的な収益悪化による慢性的な債務超過の場合は、事業再生計画の策定と抜本的な改善策の実行が前提条件となります。

赤字決算の状況分析と将来計画の策定には高度な財務分析スキルが必要です。当社では赤字企業の資本性ローン申請を数多く成功させた実績があります。

既存借入との関係は?

【既存借入があっても申請可能、むしろプラス効果も期待できます】

資本性ローンは既存借入の存在を前提とした制度設計となっており、むしろ既存借入がある企業の財務改善を目的として創設された側面があります。重要なポイントは、既存借入との相互関係を正しく理解し、戦略的に活用することです。

【資本性ローンによる既存借入への好影響】

資本性ローンは金融機関の資産査定上、自己資本とみなされるため、既存借入先金融機関からの評価が向上します。自己資本比率の改善により、既存借入の条件改善交渉や追加融資の獲得が容易になります。特に債務者区分の改善効果が期待でき、金利引き下げや返済条件の緩和につながる可能性があります。

【劣後性による既存債権者保護効果】

資本性ローンは劣後性を有するため、既存借入先にとってはリスク軽減効果があります。万が一の破綻時には、給与や既存借入の返済が優先され、資本性ローンの返済は最後となるため、既存債権者の回収可能性が向上します。この構造により、既存借入先からの資本性ローン申請に対する理解と協力を得やすくなります。

【借入総額と返済能力の総合評価】

審査では既存借入を含めた総合的な返済能力が評価されます。資本性ローンは期限一括返済のため、毎月の返済負担は利息のみとなり、既存借入の毎月返済と合わせても月次キャッシュフローを圧迫しない範囲での融資額決定が行われます。10年後の一括返済時点での事業収益性と返済原資確保の妥当性が詳細に検討されます。

【民間金融機関との協調効果】

民間金融機関からの協調融資を受けることで、事業計画の客観性と実現可能性が証明されます。特に地方銀行や信用金庫との連携により、地域貢献度の評価向上と金利優遇措置(3年間0.5%)の適用が可能となります。既存借入先との良好な関係維持と発展が、資本性ローン活用の成功要因となります。

既存借入の詳細分析と最適な資金調達戦略の策定には、金融機関との交渉経験豊富な専門家のサポートが不可欠です。

認定支援機関のエクステンドでは、経営者様からの無料相談を受け付けています。新たな資金調達を成功させたい、返済・資金繰りなどの財務でお悩みでしたらお気軽にご相談ください。まずは下記バナーより「無料相談」をご利用ください。財務コンサルタントが親身になって対応致します。

資金繰り・資金調達など財務でお困りの方は「無料相談」をご利用下さい。

担保や保証人は必要?

【結論:担保・保証人は一切不要です】

資本性ローンは制度上、必ず無担保・無保証人での融資となります。これは「十分な資本的性質が認められる借入金」としての要件を満たすため、法的に担保・保証人の設定が禁止されているためです。この特徴により、経営者様の個人資産リスクを回避しながら大型資金調達が実現できます。

【無担保・無保証人制度の背景と意義】

資本性ローンが無担保・無保証人である理由は、出資に近い性質を持たせるための制度設計です。通常の融資では担保・保証人により貸し手のリスクを軽減しますが、資本性ローンでは事業の将来性と成長性に対する投資的要素を重視します。代表者の連帯保証も一切不要のため、経営者の個人的な財産や家族への影響を心配することなく、事業成長に専念できる環境が整います。

【無担保・無保証人だからこその審査厳格化】

担保・保証人がない分、事業内容と将来性に対する審査は非常に厳格になります。技術・ノウハウの新規性、市場の成長性、経営者の実行力、事業計画の妥当性など、多角的かつ詳細な検証が行われます。過去3期分の総勘定元帳の詳細チェックも実施されるため、財務内容の透明性と健全性が重要な評価要素となります。

【事業承継における特別なメリット】

無担保・無保証人の特徴は、事業承継を予定している企業にとって特に有効です。現経営者の個人保証を後継者に引き継がせることなく、企業の財務体質強化と事業基盤整備を同時に実現できます。事業承継時の個人保証問題は多くの中小企業の課題となっており、資本性ローンはこの課題解決の有効な手段となります。

【リスク軽減効果と経営集中度向上】

担保・保証人リスクの回避により、経営者は事業運営に100%集中できる環境が整います。個人資産を担保に入れることによる心理的プレッシャーや、保証人への迷惑を心配する必要がないため、積極的な事業展開と挑戦的な経営判断が可能となります。これは特にベンチャー企業やスタートアップにとって、イノベーション創出に集中できる重要な条件となります。

【金融機関との信頼関係構築への影響】

無担保・無保証人での融資実行は、日本政策金融公庫からの事業に対する高い評価と信頼の証明となります。この実績は他の金融機関との取引において、企業の信用力向上に大きく寄与します。資本性ローンの融資実行により発行される証明書を貸借対照表に添付することで、他の金融機関に対して資本性資金であることを明確に示すことができます。

無担保・無保証人でありながら大型融資を獲得するためには、事業計画の説得力と審査対策の専門性が成功の鍵となります。当社では豊富な実績に基づく戦略的サポートを提供いたします。

認定支援機関のエクステンドでは、経営者様からの無料相談を受け付けています。新たな資金調達を成功させたい、返済・資金繰りなどの財務でお悩みでしたらお気軽にご相談ください。まずは下記バナーより「無料相談」をご利用ください。財務コンサルタントが親身になって対応致します。

資金繰り・資金調達など財務でお困りの方は「無料相談」をご利用下さい。

まとめ

資本性ローン(劣後ローン)とは、返済の優先順位が低く、出資金に近い形の融資の1つです。政府系金融機関で主に実施されており、ベンチャー企業や震災の影響を受けて経営再建を図る企業などが対象となっています。

資本性ローンは期間中の返済が必要なく、期間後の一括返済となるうえに、融資後に別の融資で審査を受ける際、資本性ローンを資本金に含めることができるといったメリットがあります。利用する要件を満たしている場合は、必要に応じて専門家のサポートを受けながら、資本性ローンの利用を検討してみるとよいでしょう。

エクステンドでは、経営者からの無料相談を受け付けています。新たな資金調達を得たいや、返済・資金繰りなどの財務でお悩みでしたらお気軽にご相談ください。まずは下記バナーより「無料相談」をご利用ください。